CAPM(Capital Asset Pricing Model) 이란?

- 자본시장이 균형상태를 이룰 때 자본자산의 기대수익과 위험의 관계를 설명

- 주식, 채권, 등의 자본자산의 수익률 (yield)과 위험 (risk)과의 관계를 도출

CAPM의 구성

- 종목의 기대수익률 (Expected Return),

- 시장 포트폴리오 (Portfolio)

- 무위험 이자율 (risk-free rate)

- 베타 (Beta)

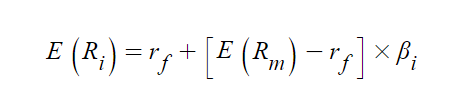

CAPM을 식으로 나타내면

이 부분은 투자자의 특정기업(i) 에 대한 기대 수익률 = 특정 주식 종목의 기대수익률

여기서는 m 이 Market 을 지칭한다고 보시면 되는데 즉, 시장 포트폴리오에 대한 기대수익률이라고 보시면 되겠습니다!

일반적으로는 주가 지수의 수익률을 사용하는데요 KOSPI 지수, S&P 500 지수 와 같은 지수의 수익률을 사용!

무위험수익률 (risk-free rate) : 채무불이행 할 위험이 없는 자산들의 수익률

CAPM에는 보통 채무불이행의 위험이 없는 자산으로는 국채(Treasury Bond) 의 수익률을 사용합니다!

이 부분은 시장위험 프리미엄으로 보시면 되는데 무위험자산이 아닌, 시장 포트폴리오에 투자를 한다고 가정을 했을 경우에 위험을 감수하는 대신에 얻는 추가적인 수익을 나타낸다고 보시면 될 것 같아요!

이 부분을 베타 (Beta) 라고 부르는데요 특정 주식이나 기업 (i) 의 "민감도"라고 보시면 돼요 즉, 시장 변동에 주식이 얼마나 많이 반응을 하는지 보여주는 체계적인 위험입니다

베타 (m) 은 시장의 변동폭인데

이를 1이라고 가정을 한다면 베타 (i) 는 1보다 크면 시장 변동에 많이 민감하고 1보다 적으면 시장 변동에 덜 민감하다는 뜻입니다!

CAPM 모형에서 베타는 그래프의 모양을 결정짓는다고 봐도 무방

y 축에는 기대 수익률, x 축에는 베타를 잡으면 보이시다 시피 베타 값에 따라 기대 수익률의 값이 다르다는 것을 알 수 있습니다

Levered Beta

상장기업 같은 경우에는 회귀분석 (Regression)을 통해서 적절한 베타값을 찾을 수 있지만 비상장 기업 같은 경우에는 비교 대상의 상장 회사의 Levered Beta를 가지고 베타값을 책정해야 합니다

'재테크•투자•경제•주식 > 퀀트투자' 카테고리의 다른 글

| 베타 값을 이용한 투자 종목 선정 (0) | 2023.07.12 |

|---|---|

| python을 통한 CAPM 분석 (0) | 2023.07.12 |

| 베타 이해 하기 (0) | 2023.07.12 |

| Chapter 1 퀀트 투자의 심장: 데이터와 프로그래밍 (0) | 2023.07.12 |

| dart-fss를 활용하여 기업 재무 재표 가져 오기 (0) | 2023.07.12 |